Análise do Mercado de Papel Tissue no Brasil

A economia do Brasil estava em um forte ciclo de crescimento quando a crise financeira global de 2008 atingiu, quando sua taxa de crescimento do PIB despencou de 4% para zero. No entanto, a recuperação da crise foi rápida e forte, com o PIB a recuperar 7,5% em 2010.

Desde então, a economia tem caido até -3,8% em 2015 (Figura 1). As previsões sugerem um novo período de recuperação para 2016 e mais além. Com a economia brasileira lutando, seria de se esperar alguma dificuldade para o crescimento da indústria de celulose e papel também. Não é assim no Brasil. As empresas de celulose e papel têm estado em uma linha de tendência positiva acentuada ao longo do período que conduz à crise financeira global e depois dela. O mais notável é o crescimento da capacidade de celulose de mercado no Brasil. (Figura 1).

Avançado por um clima que permite acelerar as taxas de crescimento florestal, engenharia de plantações de árvores e forte demanda global por fibra, o Brasil tornou-se o maior fornecedor mundial de Market Pulp. Para o período entre 2007 e 2015, a capacidade de celulose do mercado brasileiro apresentou uma taxa de crescimento anual acumulada (CAGR) de 9,8%, mais do que dobrando a capacidade no período (Figura 1). O crescimento de toalhas tissue também estava em uma trajetória de crescimento acelerado durante o mesmo período. Sendo composto de produtos de densidade relativamente baixa (em comparação com Market Pulp), produtos de T & T normalmente não são exportados grandes distâncias como polpa ou produtos de papel mais denso. Mas apesar da desvantagem da exportabilidade, a T & T cresceu a um CAGR de 5% no mesmo período (Figura 2). Em 2016, o Brasil foi o 5º maior produtor de T & T em todo o mundo subindo de 6 º nos últimos 10 anos. As flutuantes fortunas econômicas do Brasil parecem sugerir que, uma vez que o crescimento do PIB acarreta aumento da demanda de T & T, os hábitos que os consumidores formam não são resolvidos durante uma crise econômica.

O mercado natural do Brasil é principalmente local com oportunidades de exportação e ameaças competitivas dos países latino-americanos circundantes. Na América Latina, o Brasil detém 34% do mercado de tissue, com 6% de participação sobre o México, o próximo maior país produtor. Geograficamente e em termos de custo de distribuição, o Brasil está em vantagem em relação a grande parte do mercado latino-americano. A posição de capacidade do Brasil no continente sul-americano é dominante, produzindo os países competitivos mais próximos por um fator de quase 5 a 1 (Figura 3). Dada a sua proximidade com a fibra excelente e abundante e geografia de distribuição, o Brasil, o país mais populoso da América Latina, está pronta para ser um líder de mercado por algum tempo para vir.

Concentrando-se agora nas empresas, moinhos e máquinas que compõem a indústria de T & T no Brasil e no ambiente competitivo na América Latina, é óbvio desde o início que a indústria não está muito consolidada. Há quarenta empresas produtoras, a maior das quais representa uma parcela modesta de 14% da capacidade total (Figura 4). Trinta e cinco dos produtores detêm menos de 5% da capacidade. Curiosamente, as fábricas individuais dependem fortemente da polpa virgem reciclada ou comprada integrada. Somente dois moinhos são virgens integrados e somente um deles é inteiramente integrado (veja o mapa). É curioso que mais das fábricas de celulose não sejam pelo menos parcialmente integradas através do papel. Comparativamente, o Brasil é ligeiramente maior no uso de polpas virgens do que nos outros países, sendo a República Dominicana a exceção (Figura 5).

As máquinas de papel em usinas brasileiras e não brasileiras são predominantemente estreitas, sendo 80% na faixa de corte de dois a três metros (Figura 6) e de velocidades modestas, sendo 70% inferior a 1.500mpm (Figura 7). Cerca de 1/3 das máquinas latino-americanas foram instaladas após o ano 2000, o que não é surpreendente dado o crescimento discutido anteriormente. Outros 1/3 foram instalados entre 1980 e 2000, deixando apenas 1/3 que poderia ser caracterizada como máquinas de envelhecimento (Figura 8). Todas, exceto uma das máquinas brasileiras, são máquinas convencionais de papel tissue. A exceção é uma máquina de “Tecnologia Avançada”, que é uma designação dada aos processos de máquina que fazem telas não compactadas estruturadas (TAD, UCTAD e ATMOS por exemplo). No caso do Brasil, a máquina de Tecnologia Avançada é uma Thru Air Drying (TAD).

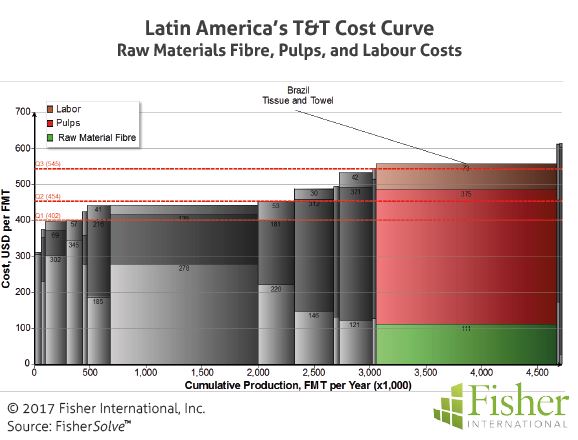

A posição de custo do Brasil em alta entre os países latino-americanos. Mais da metade da capacidade na América Latina é menor custo caixa do que o Brasil (Figura 9). A posição de alto custo é principalmente impulsionada pela fibra (combinação de matérias-primas e celulose) e mão-de-obra. Em uma base de quartil, o Brasil é 4º quartil para estas três componentes de custo (Figura 10). As penalidades de emissões de carbono e os custos de mitigação de capital são fatores potencialmente importantes no futuro. Nesta área, o Brasil está em uma posição muito melhor do que os outros países latino-americanos. Os níveis estimados de emissões no Brasil são de 1o quartil para a região (Figura 11) e significativamente menores que todas as capacidades concorrentes.

Em resumo, o negócio brasileiro de T & T está desfrutando de um forte crescimento mesmo com a dura economia brasileira. Muitos dos ativos são novos, mas de pequena escala. O mercado de T & T é altamente segmentado com muitos pequenos jogadores e sem um claro líder de mercado. Os moinhos e as máquinas parecem estar seguindo uma estratégia de tamanho certo, dissociada da produção de celulose, que é boa para os mercados locais e flexibilidade do produto. Será interessante observar este mercado quando a taxa de crescimento desacelera. A estratégia de tamanho certo mudará para economia de escala com máquinas maiores? Os produtores de celulose se integrarão através do papel, reduzindo os custos?

O tempo vai dizer.

A fonte de dados de mercado e análise neste artigo é FisherSolve ™.

tissueworldmagazine.com

Para saber mais informações sobre o mercado de papel Tissue no Brasil:

[btnsx id=”17561″]