Os desafios da indústria de tissue na Europa

Em Lucca, na Itália, líderes globais mapearam a pressão estrutural que está remodelando a indústria de tissue europeia: importações asiáticas em rápida ascensão, custos de energia em desvantagem competitiva, demografia em declínio e uma indústria que pede reciprocidade regulatória

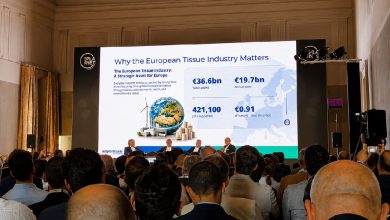

O Tissue Planet 2026, organizado pela Toscotec em Lucca, na Itália, deixou claro que a indústria de tissue europeia atravessa sua reconfiguração mais intensa em duas décadas. Carlos Reinoso, presidente e diretor-geral do European Tissue Symposium (ETS), apresentou o primeiro estudo socioeconômico abrangente do segmento: o tissue europeu gera € 36,6 bilhões em valor agregado, € 19,7 bilhões em vendas anuais e sustenta mais de 421 mil empregos no continente, com 0,91 euro de cada € 1 gasto pelos consumidores permanecendo na Europa.

O estudo também modelou que a migração completa dos banheiros públicos europeus para o papel toalha poderia evitar até 9,8 milhões de infecções por gripe ao ano, gerando 1,47 bilhão em ganhos de produtividade e 16,4 bilhões em receita pública adicional.

A pressão, no entanto, é estrutural. Volker Zöller (Essity) alertou que os custos de energia na Europa hoje giram em torno de 150% dos da China e 350% dos dos Estados Unidos, com consequências diretas para a economia de escala. “Não somos contra a regulação. Queremos uma regulação justa, com condições equivalentes para quem já cumpre regras rígidas de sustentabilidade, certificação florestal, emissões e rastreabilidade”, afirmou. Martin Krengel (Wepa Group) reforçou que os 48 mil empregos diretos da indústria europeia, equivalentes a cidades inteiras de porte médio, dependem da produção local, das comunidades e da confiança de longo prazo.

O diagnóstico mais incisivo veio de Luigi Lazzareschi (Sofidel). Hoje, mais de 52% da receita do grupo vem dos Estados Unidos, em um mercado sem excesso de capacidade, com base de clientes concentrada, um único idioma e um único conjunto de regras. A Europa é o oposto, com varejistas fragmentados e uma indústria que, segundo ele, “instalou máquinas demais nos últimos 20 anos”. Ele rejeitou a ideia de uma “nova normalidade” e apontou uma dupla pressão: no plano estrutural, a mudança demográfica (mais de 1 milhão de nascimentos na Itália em 1963; menos de 400 mil no ano passado) e o envelhecimento da população; no plano cíclico, a volatilidade das matérias-primas, a inflação, os custos do gás e o atrito crescente com os varejistas. “Não haverá nova normalidade. A indústria sofre estruturalmente no longo prazo”.

Philipp Jaki (Fastmarkets) dimensionou a alta das importações asiáticas: os volumes que entram na Europa subiram de cerca de 142 mil toneladas em 2022 para aproximadamente 340 mil em 2025, mais que dobrando no período. Em paralelo, a diferença de custo de produção entre a Ásia e a Europa se ampliou para cerca de US$ 300 por tonelada, enquanto o frete de um contêiner de 40 pés caiu de mais de US$ 10 mil em 2022 para cerca de US$ 3 mil. A Europa depende do gás natural para cerca de 84% da produção de tissue, com Itália, Áustria e Bélgica entre as mais expostas. Lazzareschi e Zöller convergiram sobre o gatilho: as tarifas dos Estados Unidos não fecharam fábricas na Ásia, apenas redirecionaram os fluxos para o Norte da Europa. Lazzareschi acrescentou que o EUDR, se implementado de forma adequada ao lado das regras já existentes de sustentabilidade, certificação florestal e rastreabilidade, já seria suficiente para inviabilizar muitas importações desleais.

Olhando a indústria europeia de fora, Luís Bueno (Suzano) identificou cinco características distintivas que ajudam a explicar o momento: capacidade concentrada em poucos players, polos de oferta como Lucca, energia e logística como desvantagem competitiva, pressão crescente das importações e a sustentabilidade como diferencial que deveria se transformar em alavanca competitiva, e não em fardo. Bueno também destacou que a marca própria europeia, sem paralelo em outras regiões, tem consequências relevantes para a precificação e a inovação em toda a indústria.

Como recomendação estratégica, Jaki sugeriu rotular a origem do produto com clareza e reposicionar a narrativa em torno de origem e sustentabilidade, em paralelo a um engajamento político mais firme em Bruxelas. Até 2040, China e América do Norte responderão por cerca de metade do consumo global de tissue, e a Europa, na melhor das hipóteses, deve permanecer estável.

A convergência entre os palestrantes foi clara: o caminho à frente exige a aplicação efetiva das regras já existentes (EUDR, ETS, certificações de sustentabilidade), o reposicionamento competitivo da sustentabilidade europeia como argumento de origem e a adaptação estratégica ao novo ciclo demográfico e energético. A janela é estreita, e o consenso foi de que as condições não vão melhorar por inércia.